El sueño de tener casa propia en Colombia acaba de derribar su barrera más alta: la cuota inicial. En un movimiento histórico para el sector inmobiliario, el Fondo Nacional del Ahorro (FNA), liderado por Laura Roa, confirmó que financiará el 100% del valor de las viviendas de Interés Social (VIS) y Prioritario (VIP). Esta medida, anunciada este febrero de 2026, está diseñada para que miles de familias que hoy pagan arriendo puedan convertir ese gasto mensual en la inversión de su propio hogar, sin necesidad de tener ahorrados los millones que exige la banca tradicional.

Un golpe a la barrera bancaria tradicional

Históricamente, comprar vivienda en Colombia implicaba tener un “colchón” de ahorros significativo. La banca tradicional suele financiar entre el 70% y el 80% del inmueble, obligando al comprador a aportar el 20% o 30% restante de su bolsillo. Para una familia promedio, reunir esa suma mientras paga arriendo es una misión casi imposible.

La nueva política del FNA rompe este esquema. Según Laura Roa, presidenta de la entidad, el objetivo es generar una inclusión financiera real, permitiendo que las personas con menores recursos (especialmente quienes ganan entre 0 y 2 salarios mínimos) accedan a un inmueble sin desembolsar una cuota inicial.

La solidez de la entidad permite asumir este riesgo: el FNA reporta una solvencia cercana al 60%, casi cuatro veces superior a la de la banca comercial, y destaca que los hogares de menores ingresos son, paradójicamente, los que mejor comportamiento de pago demuestran.

¿De cuánta plata estamos hablando en 2026?

Para entender el impacto de la medida, es vital aterrizar las cifras a los valores actuales del mercado inmobiliario en 2026. La financiación del 100% aplica para dos tipos de vivienda:

- Vivienda de Interés Prioritario (VIP): Son inmuebles de hasta 90 salarios mínimos. Con el salario mínimo de 2026, esto equivale a aproximadamente $157 millones de pesos.

- Vivienda de Interés Social (VIS): En ciudades principales (aglomeraciones urbanas), el tope es de 150 salarios mínimos, lo que ronda los $262 millones de pesos.

Bajo el modelo anterior, una familia que quisiera comprar una VIS de $262 millones necesitaba tener cerca de $52 a $78 millones en efectivo para la cuota inicial. Con el nuevo modelo del FNA, ese requerimiento desaparece para los afiliados que cumplan las condiciones.

Tasas de interés: ¿Es más barato que un banco?

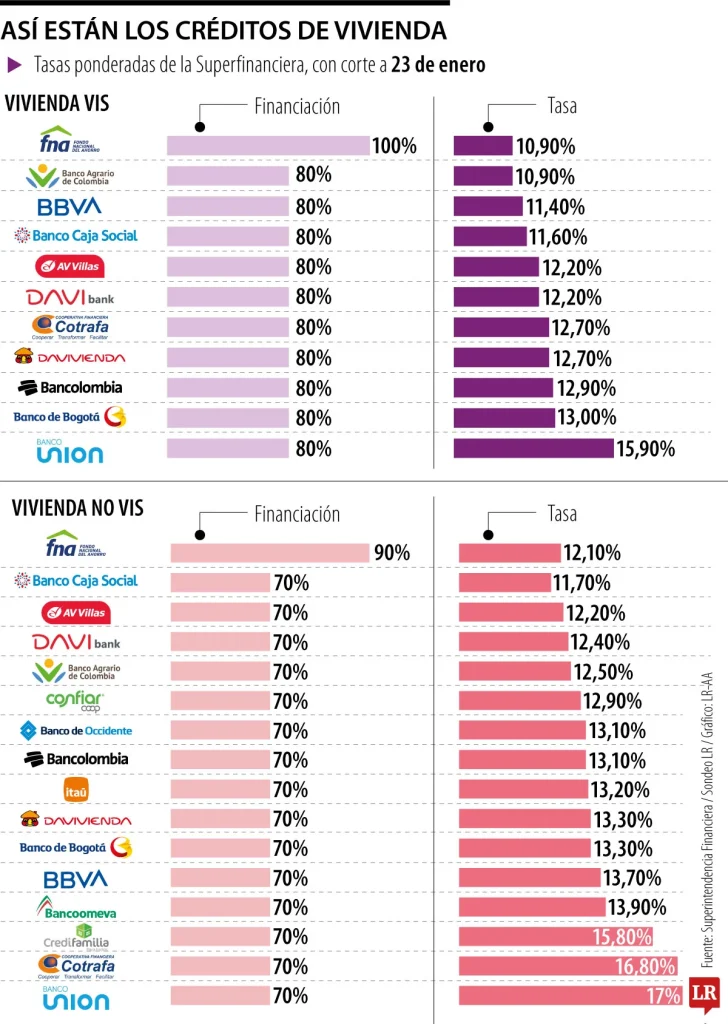

Además de la cobertura total, el FNA entra a competir agresivamente con las tasas de interés. Mientras el promedio ponderado de la banca tradicional para vivienda VIS oscila entre el 10,9% y el 16% Efectivo Anual, el FNA ofrece condiciones preferenciales:

- Vivienda VIS: Tasas desde 10,9% E.A. (compitiendo directamente con el Banco Agrario como las más bajas del mercado).

- Vivienda VIP: Tasas desde UVR + 0%, lo que se traduce en una tasa efectiva aproximada del 5,3%, la más baja del mercado para los sectores vulnerables.

Para vivienda No VIS (que supera los topes mencionados), el FNA mantiene una financiación competitiva, aunque en este caso sí se requiere una cuota inicial del 10% (financiación del 90%).

Requisitos clave para acceder al beneficio

No es un subsidio automático, es un crédito que premia la cultura de pago y ahorro. Para acceder a la financiación del 100%, los interesados deben cumplir con un perfil específico:

- Afiliación: Deben tener sus Cesantías en el FNA o abrir una cuenta de Ahorro Voluntario Contractual (AVC) si son independientes.

- Primera Vivienda: El beneficio está enfocado exclusivamente en quienes compren su primera vivienda VIS o VIP.

- Score y Capacidad: Aunque se flexibilizan las condiciones, el solicitante debe demostrar capacidad de pago. El FNA resalta que permite unir ingresos familiares para facilitar el cierre financiero.

Sobre Financiación FNA 2026

¿Cuándo entra en vigencia la financiación del 100%? El anuncio se oficializó en febrero de 2026. Según reportes recientes, la implementación operativa masiva de esta línea de crédito se espera para el segundo semestre del año, aunque los afiliados ya pueden acercarse a recibir asesoría.

¿Puedo aplicar si soy trabajador informal? Sí. A través del programa de Ahorro Voluntario Contractual (AVC), los trabajadores independientes o informales pueden afiliarse, ahorrar una cuota fija mensual y, tras cumplir el puntaje requerido (generalmente 400 puntos), solicitar el crédito.

¿Este beneficio aplica para vivienda usada? Sí. El documento y las declaraciones indican que la financiación aplica tanto para vivienda nueva como usada, siempre y cuando cumpla con los topes de precio VIS o VIP.

La eliminación de la cuota inicial por parte del Fondo Nacional del Ahorro marca un antes y un después en la política de vivienda en Colombia. Al financiar el 100% del inmueble, el FNA no solo presiona a la banca tradicional a mejorar sus condiciones, sino que le entrega a las familias colombianas la llave real para dejar de pagar arriendo. Si estás pensando en comprar casa este 2026, la primera parada obligatoria es revisar tus cesantías o iniciar tu ahorro voluntario.